今儿个咱来聊聊现金流量表这玩意儿到底咋弄出来的。一开始我也觉得这东西挺玄乎,但真正上手做几遍,发现也就那么回事。这回我可是把压箱底的实践经验都掏出来,保准大家伙儿都能听明白。

摸清门路,找对方向

我先去网上扒拉一堆资料,想看看有没有啥现成的模板或者公式可以直接套用。结果发现,资料是不少,但都太“学院派”,看得我头晕眼花。后来我改变策略,直接从现金流量表的基本原理入手,总算摸着点门道。

这现金流量表,说白,就是从资产负债表右下角的那个“未分配利润”科目开始,把期末和期初的差额算出来,这不就是本期的净利润嘛有这个大方向,心里就踏实多。

直接上手,边做边学

理论知识学一堆,还是得动手实践才行。我找一份公司的财务报表,准备亲自上阵,编制一份现金流量表。

我记得有种 叫“直接法”,就是从销售收入开始算,把收到的现金一笔笔列出来,再把付出去的现金也列出来,算出个现金净流量。听起来挺简单的,但实际操作起来,还是遇到不少麻烦。

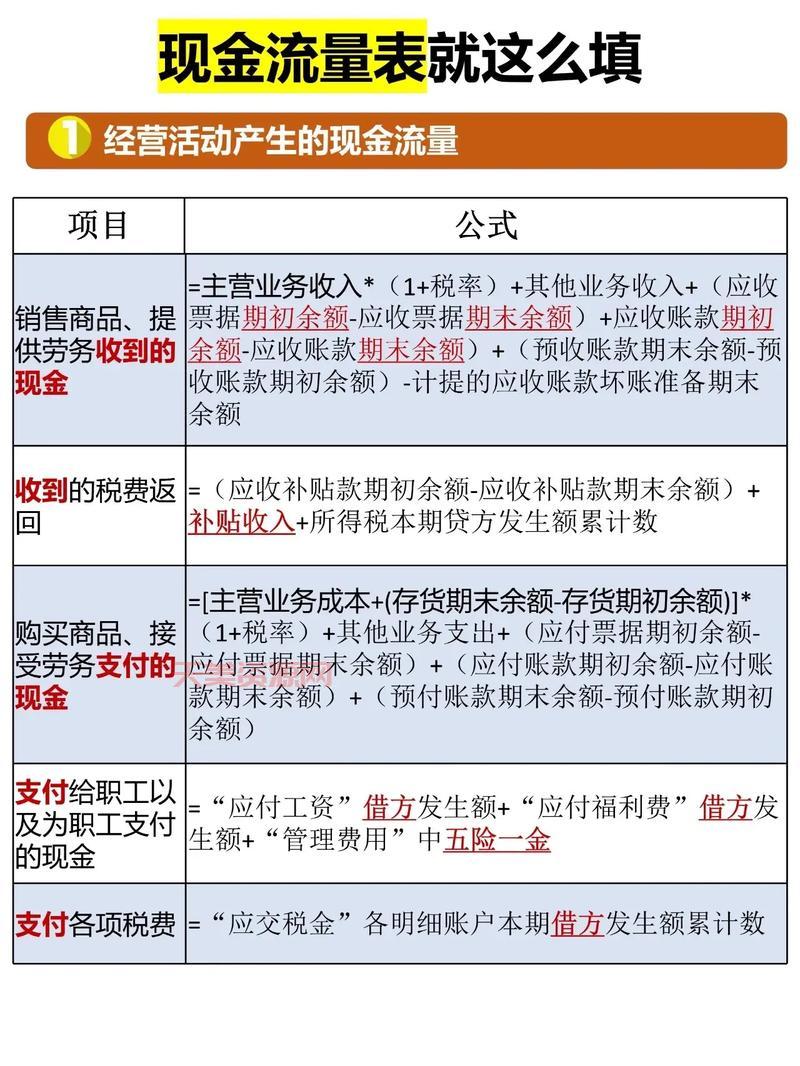

- 找数据难:各种收入、费用、应收应付,数据分散在不同的报表里,得一个个去找,眼睛都看花。

- 分不清:有些项目,比如“销售商品、提供劳务收到的现金”,这里面道道还挺多,得把主营业务收入、其他业务收入、应收票据这些都考虑进去,稍不留神就搞错。

不过咱也不是轻易放弃的人。遇到问题,就一个一个解决。我把“销售商品、提供劳务收到的现金”这个公式牢牢记住:

销售商品、提供劳务收到的现金 = 利润表中主营业务收入 + 利润表中其他业务收入 + (应收票据期初余额 - 应收票据期...

然后,我对着报表,一项一项地把数据填进去。遇到不确定的,就去翻资料,或者找同事请教。就是死磕到底!

总结经验,不断改进

经过一番折腾,总算把现金流量表给弄出来。虽然过程有点曲折,但结果还是挺满意的。看着自己亲手编制的报表,心里还是挺有成就感的。

这回实践,让我对现金流量表的编制有更深刻的理解。也让我明白一个道理:学习这事儿,不能光看书,还得动手去做。只有在实践中,才能真正掌握知识,发现问题,并找到解决问题的 。

这回只是初步尝试,肯定还有很多需要改进的地方。以后,我会继续学习,不断完善自己的技能,争取早日成为一名合格的“表哥”!